在美国,80%的消费都是通过银行卡实现的,带上一张卡出门可比带着一大叠现金更加安全,使用起来也很便利。因此在美国银行开户是在美国生活的必要条件。

虽然中国发行的国际银行卡也可以在美国通用,但是,万一遇上盗刷或银行卡丢失的意外,很多朋友都吐槽过找中国的银行客服处理非常麻烦,花上大量时间和精力都不一定追得回损失。相比之下,美国的银行卡大都有“Zero Fraud Liability”的被盗刷免责条款,找客服处理盗刷或者丢卡都非常简单。

所以说到底,在美国生活还是一定要办一张美国的银行卡,不仅使用上方便,售后服务还完善。今天就和大家分享一下美国银行那些事,第一张银行卡,其实可以轻松拥有。

美国的银行概况

Bank

在美国有很多大小不一的银行,大的有国际性的也有地区性的的,比如Citibank(花旗),Bank of America,Chase(摩根大通),Wells Fargo(富国)等等,也有很多小的local银行。

美国规模较大的银行有如下:

- CitiBank 花旗银行

- Chase Bank 大通银行

- Bank of America 美国银行

- Wells Fargo 美国富国银行

- U.S. Bank 美国合众银行

- SunTrust Bank 太阳信托银行

- National City Bank 美国国民城市银行

- ABN AMRO 荷兰银行

- HSBC Bank 汇丰银行

Credit Union

另外,美国还有一种与银行类似的金融机构叫Credit Union(信用社),这种合作社的业务基本与银行相同,但规模要小很多,一般都是地方性质的。

信用社与银行的最大区别是,信用社属于Not-for-profit Cooperative Institution(注意不是Non-profit Organization),也就是说除了运营费用外,它们所挣的钱全部返还给储户,所以很多时候利率福利会比在大银行更好。

但是因为其规模小,相对来说ATM机(自动取款机)数目也有限,特别是在外地的时候,取款可能会不方便。

美国银行账户分类

美国的银行一般可以提供多种账户给开户人选择,其中常用的账户有支票帐户、储蓄账户、货币市场存款账户、定期存款账户。留学生和新移民常用的银行帐户主要有两类,储蓄帐户(Savings Account)和支票账户(Checking Account)。

储蓄账户(Savings Account)

储蓄账户即客户所开的存钱账户,通常存款可以赚取一定利息,但每月可能会有取出或转存次数限制(各银行的利息和做法也有所不同)。

开储蓄账户时,没有支票本,但有些银行会给开户者提供一本存折,里面将会记载每个月所有的储蓄和交易情况。假如开户时注明是对账单储蓄账户,银行便不会提供存折,而是将账户上每月活动的对账单寄给你。一般来说银行每月都会收取一定的服务费用。

支票账户(Checking Account)

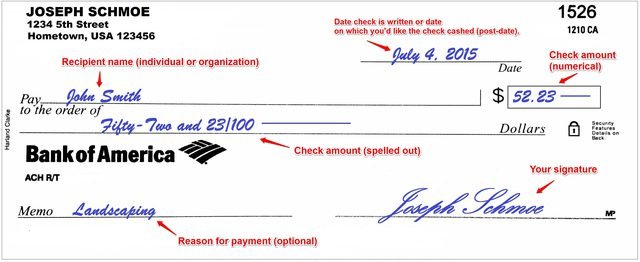

支票帐户可以随时存取没有次数限制,但通常不提供利息,银行会给你支票本。支票可以当货币使用,在购物、付款或提现的时候只需填写支票,写明金额然后签名就行了。书写格式如下:

- 右上角Date写上日期

- Pay to the order of 写上收款人或收款机构的名字

- 下面用英文写上美元金额,然后后面跟“and XX/100” 代表角和分

- 右边的框里用数字表达付款金额

- Memo处可写付款原因或留空

- 右下角签名

但很多商铺,尤其是个体小店,会因为担心有假的个人支票,不接受支票付款。

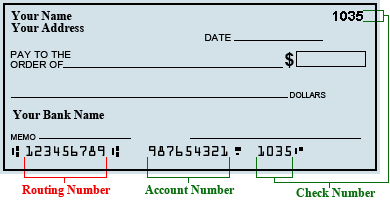

支票上会有Routing Number(银行机构代号)和Account Number(个人账户代号)的信息,如果需要网上转账支票账户里的钱,会需要用到这两个号码(例如设置信用卡自动还款等时候)。

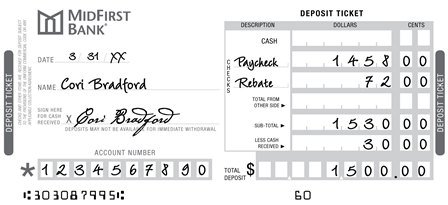

支票本最后面的几页通常是存款单(deposit slip),如果需要往账户中存钱,可以填写存款单并将需要存入的现金和支票一起递给银行柜台客服处理。

当然,现在通常直接在银行柜台刷Debit卡就可以了。银行一般会免费给支票账户户主提供Debit卡(借记卡),户主可以通过这张卡在ATM操作取款存款,也可以在外面刷卡消费,需要输入密码。

另外,在超市购物时,用Debit卡付款后还可以要求收银员帮你从账户里提取小部分现金(称之为 cash back)。

如何选择合适自己的账户

一般建议来美国后在同一家银行开两个账户,一个支票账户和一个储蓄账户。把平时要用的钱存到支票账户,短期不用的钱存到储蓄账户赚取利息。如果有急用或钱花完的时候自己可以把储蓄账户的钱转到支票账户。

而在同一家银行可能会提供不同等级的支票和储蓄账户,又或者小伙伴们在不同银行的账户之间选择时,应该要考虑以下几个方面:

- 账户有没有维护手续费用(monthly maintenance fee);

- 手续费是否可以免除(waive),很多银行提供免除手续费服务,只要户主达到一定的要求:例如一切存取仅通过ATM操作、每月有达到多少金额的Direct Deposit(需要雇主提供)、名下所有账户余额总数保持在一定金额以上等等;

- 支票账户有没有透支罚款(overdraft fee),罚款多少、是否可以免除;

- 储蓄账户的利率。

如何选择开户行

对于新移民来说选择银行一般应依照如下标准:

选择邻近可靠的银行

美国的银行营业时间一般是周一到周五,早上10点到下午5点,周六一般要么不开要么会提早关门,周日关门。一般人大多优先选择在校区内、或紧邻学校的银行分行。

另外,如果准备长时间不变动住所,比如几年不变,则可以考虑住所附近的银行。等大家熟悉环境以后,还可以把不用的本金存到其他利息较高且安全可靠的银行中。

此外,还可以以学校和住所附近银行ATM机的多少(通常在官网或者App上可以查到ATM位置),作为选择银行的评判标准之一。因为选择ATM机多的银行,至少在取款存款时是非常方便的,从另一个角度讲,这样的银行也应该是有雄厚实力的。

选择安全系数高的金融机构

选择银行时要选择有FDIC (Federal Deposit Insurance Corporation联邦存款保险公司)标志的银行。有此标志表示该行是FDIC会员。万一运营不善倒闭,美国联邦政府会代为赔偿其债务,只要是在25万元以内的存款都会受到保障。

美国银行种类繁多,大家还是应该尽量规模大,有FDIC标志的靠谱银行,即便银行倒闭了,我们也能全身而退。

如何开设银行账户

去银行开户,这些东西不能少

两类文件,一种必须是带有照片的证件如:护照、驾照、州身份证,另一种是不带照片的其他形式的文件如:电费水费单据等可以证明住址等个人信息的文件。

社会安全号码(SSN),如果有的话就提供,但有些银行也不需要社会安全号码。

现金,开户存入的第一笔钱,按银行要求通常$50~$100即可。

开户时的注意事项

首先要对比一下各个银行的收费和便利情况,是否要月费(Monthly fee)和最低限额(Minimum balance)使用非本行的银行卡,在ATM上取钱,是否要收交易费(有的银行收2美元/笔)。

还有,最低的开户金额、最低余额限制;每次使用支票的费用(A per-check fee) ;每次转帐的费用(A per-transaction fee) 。在同一个银行开立了支票帐户和储蓄帐户,当支票帐户到了最低的余额,是否把储蓄帐户的钱自动转到支票帐户上(overdraft protection),以避免交手续费。

在美国电话银行和网上银行使用的都非常普遍,操作也都很简单。你可以通过电话或网络完成付款、转账、查询、购物等几乎所以的业务,现在绝大部分银行更是推出了手机App服务,操作更加便利。比较大的银行都提供华语服务专员或者是翻译。

如果银行卡丢失要尽快打电话挂失,联邦法律对报失者责任有明确规定:非授权者侵入帐户前报失,失者无责任。60日之后报失,失者将失去对失物的受保护权利。所以一旦发现银行账户任何异常,立刻打电话通知银行,及时止损,保护自己的财产和安全!

当你已经在美国生活了一段时间,特别是有了社会安全号码(SSN)以后,你就可以考虑申请信用卡了。合理使用信用卡,不仅能够享受到积分返现等多重优惠,而且可以累积信用分数(credit score),对于日后申请车贷房贷等大笔贷款会有很大帮助。

0条评论